車を買い替えたり、あるいは、単純に車を手放すときなど、自動車を売却した際は、そのときは利益が出ますが、その利益に対しては基本的に所得税はかかりません。

基本的にと言いますのは、なぜなら、その車が「生活に通常必要な車」であれば、という条件がつくからです。

例外もありますので、見ていきたいと思います。

生活に必要な車を売却しても所得税は非課税

所得税法9条1項9号には、下記のように記されています。

〇生活用動産の譲渡による所得は非課税

家具、じゅう器、衣服、通勤用の自動車などの生活に通常必要な動産の譲渡による所得は所得税の課税を免除する。

また、「生活に通常必要な動産」の範囲について は、下記の通り定めています。

自己又はそ の配偶者その他の親族が生活の用に供する家具、じゅう器、衣服、その他の資産で政令で 定めるものの譲渡による所得について、所得税を課さない。

参考/所得税法

つまり、日々の生活に必要な車を利用していた場合は、その車を売却したとしても非課税になるということになります。

では、なぜ、生活に通常必要な車を売却しても、所得税は非課税になるのでしょうか?

その背景には、様々な理由があるのですが、自動車を売ることに関して、所得税が非課税になる理由としては、代表的なものに下記のような考え方があります。

「家庭用動産は、本来投資又は投機を目的として所有しているも のではなく、通常の場合には、その購入価格 または取得価格以上で売却できるのは、価格の一般的な変動以外には殆ど考えられない」

そもそも車を売って利益が出たといっても、後で値上がりするのを期待して、購入するという人はほとんどいないでしょうし、購入した時よりは安くなっていることがほとんどで、それを利益と見なすのはおかしいというものです。

確かにフェラーリやポルシェなどの一部の人気車を除けば、中古車で購入時より高く売れるなんてことは、ほとんどありません。

こうした背景から、日々の生活用として使っていた車の売却による所得に関しては、非課税となっています。

車を売却したときに利益が出ると、税金がかかってしまって、面倒な手続きや申告が必要になったりするのでは?と考える方もいるかもしれませんが、生活に必要な自動車を売るときは、所得税は非課税なので、必要ないということになります。

ということは、普段から仕事の通勤用として使っている車を売る場合は、遠慮なく、できるだけ高く買い取りしてもらった方がお得ということになります!

では、車をお得に売るための方法としては、どんな方法があるのでしょうか?

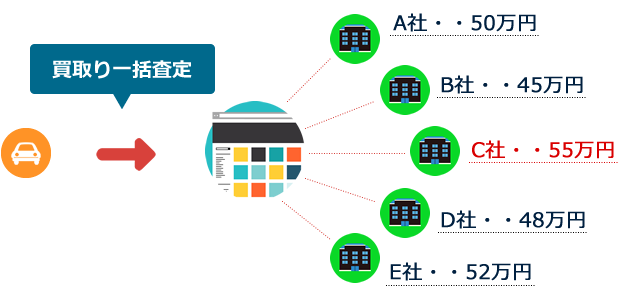

通勤用など生活に必要な車を高く売るなら一括査定サイト

上のグラフをご覧いただきました通り、ネットを使った一括査定サイトは無料の出張査定を複数の業者にお願いすることで、自宅に居ながらにして、簡単に見積もりを取ることができるという、とてもありがたい仕組みになっています。

買い取り査定のための移動時間やディーラーとの交渉の手間、ガソリン代なども節約できる上に、さらに高く買い取りしてもらえる可能性があるので、利用しない手はありません。

一括査定サイトについて、もっと詳しく知りたいという方は「中古車買取の一括査定サイト~比較一覧表~」の記事も参考にしてみてください。

生活に通常必要でない車を売ると課税対象?

では、生活に通常、必要でない車を売った場合はどうなるのでしょうか?

仕事では使っていなくて、主に週末に遊び行くのに使ったり、レジャーを楽しんだりといった感じですね。

過去に裁判などで、「生活に通常必要でない車」であるかどうかについては、何件か争われているのですが、例えば、下記のように記しています。

当該動産の用途、使用状況等を考慮し、そのような状況が通常の社会生活を営むのに必要であるか否かを一般社会通念に基づいて判断するものとされている。他に代替交通機関がなく、やむを得ず自家用自動車を使用せざるを得ない場合(平14.2.26裁決、裁決事例集No.63 160頁)

これだけ見ますと、生活に通常必要でない車についての判断はかなり厳しく、「生活に通常必要な車」とみなされるのは、ハードルが高そうです・・・。

しかし、自動車を売却したときには、控除が認められていまして、所得税法では、自動車を売却した時の課税所得の金額は下記の通り、定められています。

譲渡所得の金額 = 譲渡価額 - (取得費(注1) + 譲渡費用(注2))-50万円(注3)

1 取得費とは、一般に購入代金のことです。このほか、購入手数料や設備費、改良費なども含まれます。ただし、使用したり、期間が経過することによって減価する資産にあっては、減価償却費相当額を控除した金額となります。

2 譲渡費用とは、売るために直接かかった費用のことです。

3 譲渡所得の特別控除の額は、その年の長期の譲渡益と短期の譲渡益の合計額に対して50万円です。その年に短期と長期の譲渡益があるときは、先に短期の譲渡益から特別控除の50万円を差し引きます。

短期譲渡所得の金額は全額が総合課税の対象になりますが、長期譲渡所得の金額はその2分の1が総合課税の対象となる。

ここでカギになってくるのは、特別控除50万円です。

実際に例を挙げてみましょう。

最初に車を購入したときの車の価格・・・100万円

購入から5年以内に車を売却。

現在の価値は、減価償却などを考えると・・・60万円

売却金額・・・80万円

現在の価値60万円に対して、80万円で売却できたので、

80万円(売却価格)-60万円(売却時の車の価値)=20万円の利益

となり、20万円の利益が出ているのですが、ここで、特別控除50万円があります。

20万円(売却益)-50万円(特別控除)=-30万円

つまり、仮に生活に必要な車でなくても、車を売却したときの売却益が50万までの場合は、所得税は非課税ということになります。

なお、今回は詳しく触れていませんが、業務用の車については、所得税が課せられる対象となっています。

もしも、車が予想外に高く売れたら・・・?

つい先日、筆者が一括査定で複数の買取会社に査定依頼してみたところ、一番高い会社と一番低い会社の価格差が、全く予想外の19万6千円にもなりました。

買い替え前にチェックしておいて本当に損せずに済みました。

申込はたったの1分で完了。あっという間に高額査定をしてくれる会社が分かります。

車買い取り人気ランキング

| 第1位【東証一部上場のエイチーム運営】 ナビクル車査定 |

|

| 第2位【リクルート運営のカーセンサー】 カーセンサー.net簡単ネット査定 |

|

| 第3位 【ズバット車買取比較!】 中古車買取ならズバット |

|