新車を購入する方法として、テレビCMなどでも度々告知されることがある「残価設定ローン」

マイカーローンなどに比べて金利も低く、さらに毎月の支払いが少なくなることもあり、新車をローンで購入しようと考えている方にはメリットのある方法の一つです。

そこで、今回は残価設定ローンのメリットとデメリット、そして、向いている人と向いていない人、さらに、残価設定ローンのリスクとそれに対する対応策などについても説明していきたいと思います。

残価設定ローンって何?

そもそも残価設定ローンとはどういったものなのでしょうか?

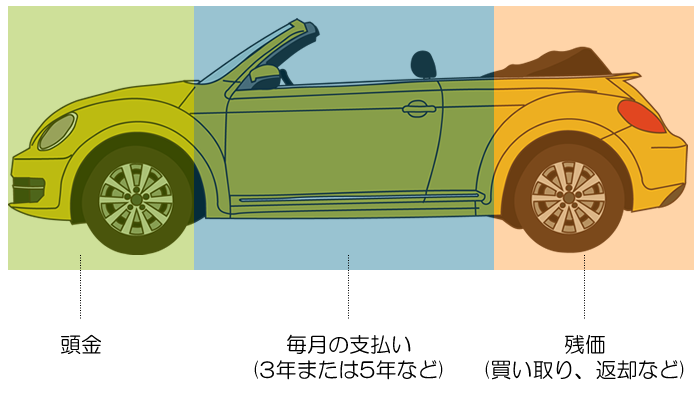

簡単に説明しますと、3年や5年という契約期間だけ「車を所有する」といったものになります。

「契約期間だけ・・・まるで借りてるみたい・・・」と違和感を感じる方もいるかもしれませんが、契約が満了する3年後や5年後にその車を買い取ってしまえば、晴れて自分の所有物にすることもできます。

また、やっぱり他の新しい車に乗りたいという人は、その車を契約が満了する3年後や5年後に下取りしてもらえますので、ローンの残りを気にすることなく買い替えることができるというメリットがあります。(正確には気にする必要があるケースもあります)

残価設定ローンは3年から5年といった期間だけ新車に安いコストで乗りたいという人にとっては、メリットの大きいローンになります。

ただ、一方で残価設定ローンにはデメリットも存在しますので、その点は把握しておく必要があります。

残価設定ローンのメリットとデメリット

残価設定ローンのメリットとデメリットを一覧で把握しやすいように、表にまとめましたので、早速ご覧ください。

| メリット | デメリット |

|---|---|

| 月々の支払いが安い | 走行距離に制限がある |

| 頭金ゼロ、ボーナス支払いなしでも購入できる | 傷やへこみなどがマイナス査定になることがある |

| ローン終了の度に新車へ乗り換えることができる | カスタマイズはできない(してもいいが戻す必要がある) |

| 契約満了時の買取額がある程度保証されている | 所有者はディーラー |

| マイカーローンよりも金利が低い場合がある | セットになっている任意保険などが変更できないこともある |

| 車検費用がかからないこともある(3年未満でローン設定の場合) | 契約満期の残価が暴落したときには損失を抱えることも |

〇残価設定ローンのメリット

マイカーローンよりも金利が安くて毎月の支払いが少ないという点は、今は手元に現金がなくて・・・という人にしてみると、実にメリットの大きいポイントです。

また、車検代やローン終了の度に新車に乗り換えることができるというのは、新車が好きな人には大きなメリットと言えるのではないでしょうか。

頭金やボーナスの支払いの有り無しについては、無くても残価設定ローンを契約することができますが、収入が低い人は審査で引っ掛かる可能性がありますので、その点は注意しておく必要があります。(ディーラーの担当者に相談をおすすめします)

なお、少しでもまとまった頭金やボーナスを用意することができれば、それだけ毎月の支払金額も少なくなりますので、それはそれでメリットになります。

〇残価設定ローンのデメリット

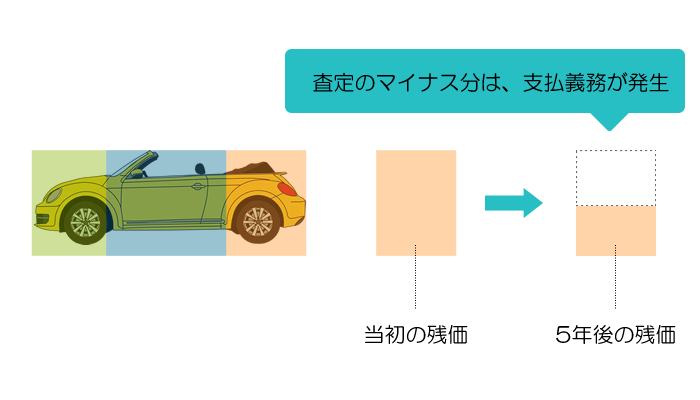

残価設定ローンのデメリットは、そのほとんどが「残価」に関わるところになります。

一般的に中古車の価値は走行距離が長くなったり、年式が古くなったり、傷やへこみなどがあったりすると査定でマイナスになりますので、「残価」が低くなってしまうと、契約当初に設定した残価との間に開きが出て、その分を実費で請求されるということになります。

上記の理由以外にも査定価格が下がる原因として、中古車市場での人気もあります。

例えば何かのきっかけで人気が急落して、その車両が5年後に市場価値が暴落してしまうと、その分、残価が下がってしまい、差額を支払うことになったりすることもあります。

また、残価設定ローンを結ぶときは、自動車保険(任意保険)などとセットで契約するとキャッシュバックや金利優遇などを受けられることがありまして、そうした契約を結ぶと、ローンの支払い中は自動車保険を切り替えることができないことがありますので、注意が必要です。

では、続いて残価設定ローンがどんな人に向いているのか、向いていないのかということについて見ていきましょう。

残価設定ローンが向いている人と向いていない人

〇残価設定ローンが向いている人

残価設定は走行距離や傷やへこみなどに制限があるため、車を使用する時間が短く、そして、大切に車に乗ることができる人には向いていると言えます。

また、3年や5年で車を乗り換えたい、車検を受けるのが好きじゃないといった人にも向いていると言えます。

〇残価設定ローンが向いていない人

金利が低いとは言え、数百万円はすることが多い新車に対して3年や5年で3~5%程度の金利を支払うというのは、残価設定があるとしても金利負担は決して安くはありません。

| ローンの金利/5年払い | 3% | 5% | 8%(参考) |

|---|---|---|---|

| ローンの残額/100万円 | 月額/17,969円 総額/1,078,121円 | 月額/18,871円 総額/1,132,274円 | 月額/20,276円 総額/1,216,584円 |

| ローンの残額/200万円 | 月額/35,937円 総額/2,156,243円 | 月額/37,742円 総額/2,264,548円 | 月額/40,553円 総額/2,433,167円 |

| ローンの残額/300万円 | 月額/53,906円 総額/3,234,364円 | 月額/56,614円 総額/3,396,822円 | 月額/60,829円 総額/3,649,751円 |

また、日常的に車をよく使う人やカスタマイズが好きな人にとっては、走行距離に制限があったり、カスタマイズに制限がある残価設定ローンは不向きと言えるでしょう。

では、最後に残価設定ローンのリスクとその対応策について見ておきたいと思います。

残価設定ローンのリスクとその対策について

残価設定ローンの最大のリスクとなるのは、やはり「残価の下落リスク」です。

市場での人気が急落して、3年後や5年後に思わぬ相場価格の下落に見舞われてしまったり、あるいは、ローン中に事故などで大きな傷や修復歴が出来てしまうとその価値は大きく下落してしまいます。

では逆に、市場価格が思ったより下がらなかった場合はどうなるのでしょうか?

契約満了でその車をディーラーに返却すれば、その差額となる利益はディーラーのものになります。

利用者にとっては、残価の下落リスクだけを抱え込む形になっているので、残価設定ローンは、この観点で考えると利用者にとって不利になっています。

しかし、だからと言って対策がないわけではありません。

先ほど、残価設定ローンの契約満了のときには、買い取りや返却という選択肢があるということを説明させて頂きましたが、仮に残価設定していた自動車の価値が当初の想定よりも高い場合は、敢えて買い取りを行って、それよりも高く買取してくれる買い取り業者などに売却すればいいのです。

実際に中古車の査定ではディーラーによる下取りよりも買取専門業者による買い取りの方が査定額が高額になることが多いのが現実です。

また、今”高い”場合という説明をさせて頂きましたが、残価の査定が低くなった場合でも、もしかすると、買い取り業者の方がディーラよりも高く買い取りしてくれることもあるのです。

残価設定ローンの残価下落リスクに対しては、売却方法を工夫することで対策が可能になることもあるということを憶えておいて頂ければと思います。

もしも、車が予想外に高く売れたら・・・?

つい先日、筆者が一括査定で複数の買取会社に査定依頼してみたところ、一番高い会社と一番低い会社の価格差が、全く予想外の19万6千円にもなりました。

買い替え前にチェックしておいて本当に損せずに済みました。

申込はたったの1分で完了。あっという間に高額査定をしてくれる会社が分かります。

車買い取り人気ランキング

| 第1位【東証一部上場のエイチーム運営】 ナビクル車査定 |

|

| 第2位【リクルート運営のカーセンサー】 カーセンサー.net簡単ネット査定 |

|

| 第3位 【ズバット車買取比較!】 中古車買取ならズバット |

|